![]()

![]()

ISSN: 0000 – 0000 | ISNN-L: 0000 - 0000

Volumen 1 - No. 1 | Julio – diciembre 2019

Páginas 81 - 92

Análisis de liquidez y rentabilidad de la empresa Distribuidora Jandy S.A.C., periodo 2017- junio 2019

Analysis of liquidity and profitability of the company Distribuidora Jandy S.A.C., period 2017- June 2019

Edduin Huamani

edduin.2480@gmail.com

ORCID: 0000-0002-6024-4512

Universidad Peruana Unión – Perú

Artículo recibido en abril 2019 | Arbitrado en mayo 2019 | Publicado en julio 2019

RESUMEN

La presente investigación buscó analizar la liquidez y la rentabilidad de la empresa Distribuidora Jandy S.A.C., periodo 2017- junio 2019, para ello se valió de una metodología de enfoque cuantitativo, de nivel descriptivo a través del análisis documentario; la muestra no probabilística estuvo constituida por los EEFF de los años 2017 hasta junio del 2019, en el cual se analizó el proceso de inversión de la empresa y como esta se vio afectada en términos de liquidez y rentabilidad. El estudio comparativo de los años señalados encontró que la empresa contaba en el año 2017 con una liquidez positiva y que producto de la inversión, los ratios de indicador de caja y capital de trabajo se vieron afectados en algunos casos con valores negativos, sin embargo la liquidez corriente y la prueba ácida se mantuvo estable, debido al estudio previo de la gestión; en el caso de la rentabilidad, esta se vio favorecida en el volumen de las ventas a pesar del inconveniente de la contratación de personal de ventas. Se recomienda realizar la convocación del personal en temporadas de campañas, aplicación del mentoring y mejoramiento de los filtros de selección.

Palabras Clave: Liquidez, Rentabilidad, ratios

ABSTRACT

This research sought to analyze the liquidity and profitability of the company Distribuidora Jandy S.A.C., period 2017- June 2019, for this it used a methodology of quantitative approach, of descriptive level through documentary analysis; The non-probabilistic sample consisted of the RUs from the years 2017 to June 2019, in which the investment process of the company was analyzed and how it was affected in terms of liquidity and profitability. The comparative study of the aforementioned years found that the company had positive liquidity in 2017 and that as a result of the investment, the ratios of the cash indicator and working capital were affected in some cases with negative values, however the current liquidity and the acid test remained stable, due to the previous management study; in the case of profitability, this was favored in the volume of sales despite the inconvenience of hiring sales personnel. It is recommended to convene staff in campaign seasons, application of mentoring and improvement of selection filters.

Keywords: Liquidity, Profitability, ratios

INTRODUCCIÓN

Dentro del marco que engloba la contabilidad se encuentra la gestión financiera; en ella coexisten la liquidez y la rentabilidad como conceptos e indicadores importantes a considerarse para el éxito de una empresa y que a veces, sobre todo en periodos de crisis financiera, se contraponen una a otra.

Los estudios que se han efectuado hasta la fecha, demuestran resultados contradictorios entre si y es que la asociación de liquidez y rentabilidad deberían en su mayoría explicarse de forma positiva; las variantes parecieran estar sujetas al contexto, dirección y temporalidad que presenta la empresa Skiaski E. (2013).

Bajo lo expuesto, entonces podría suavizarse la calificación de rivalidad entre estas dos variables, puesto que la rentabilidad no ofrece resistencia a la liquidez; sin embargo, se sugiere para cada entidad, un análisis previo que pueda explicar el nivel de requerimiento de liquidez (Koshio M. y Nakamura W., 2013).

En el ámbito nacional, las estadísticas presentan que las empresas del sector comercio generan una rentabilidad del 10.6%: en el año 2013 la rentabilidad financiera de las grandes empresas fue de 22,0%, indicando que por cada nuevo sol invertido se obtuvieron ganancias por 22,0 céntimos de nuevo sol. La mayor rentabilidad financiera la obtuvieron las empresas de Construcción con 47,7%, seguido de Hidrocarburos con 43,1%, y Comercio con 30,6%, entre los más representativos.

En el año 2013, el indicador de prueba ácida en las grandes empresas fue de 0,9 veces; es decir, por cada nuevo sol de obligaciones, las empresas tienen liquidez promedio de 90 céntimos para pagarlo; bajo lo mencionado, las actividades económicas que obtuvieron mayor valor de prueba ácida fueron hospedaje, restaurantes y agencias de viaje con 1,6 veces y Pesca con 1,5 veces; por otro lado, en la actividad Comercio el indicador fue de 0,7 veces (INEI, 2014).

Cabe mencionar que las actividades económicas que obtuvieron valores menores a uno, señalan que no podrían pagar los pasivos a corto plazo sin vender sus mercancías; por tal motivo, en la actualidad gran parte de las empresas están interesadas por obtener rentabilidad, ya que las condiciones que brindan a sus clientes para la venta de sus productos o servicios, las modalidades de pago, las políticas de cobranza repercuten en la liquidez de la empresa.

Castillo F. (2012) afirma que la liquidez es una forma de medida para la capacidad de un ente comercial para cumplir con sus obligaciones y sostenimiento en un periodo corto; no sólo se refieren a la solvencia total sino también a la habilidad de convertir en efectivo determinados activos y pasivos corrientes de la empresa.

Es importante mencionar que donde no existe liquidez, aparece el concepto de crédito; se define como la posibilidad de obtener dinero, bienes o servicios sin pagar en el momento de recibirlos a cambio de una promesa de pago realizada por el prestatario de una suma pecunaria debidamente cuantificada en una fecha en el futuro.

Cuando entonces se agota este último recurso surgen las cuentas por cobrar siendo aquellas cuya conversión en efectivo debe realizarse en un plazo menor a un año. Las empresas productoras de bienes y servicios, que no gestionan sus cuentas por cobrar corren el riesgo de desaparecer del mercado al no lograr los niveles planificados de ventas en el mercado (Ross S., 2012).

Ese es el caso de la empresa Distribuidora Jandy S.A.C dedicada a la comercialización y distribución de productos alimenticios y cuidado personal, venta de ordenadores, etcétera; la problemática es la falta de liquidez, debido a que el 80% de sus ventas es al crédito. La demora del pago por parte de sus clientes es demasiado para la empresa, debido a que en ese periodo de tiempo, puede incrementar su capital de trabajo con más productos para la venta.

En la actualidad, la empresa mantiene compromiso con sus proveedores cada 25 días, un tiempo mucho menor que el otorgado para el crédito de sus clientes, lo que ha llevado a comprometer su capital de trabajo para responder a sus proveedores; todo esto lleva al diagnóstico de que el sistema de pago que utiliza la empresa Jandy con sus clientes no son los más adecuados y afecta la liquidez de la misma.

Por lo expuesto y mediante esta investigación tuvo como objetivo analizar la liquidez y rentabilidad de la empresa Distribuidora Jandy S.A.C. para el periodo 2017 – junio del 2019. A su vez de dar respuesta a la interrogante: ¿En qué consiste el análisis de liquidez y rentabilidad de la empresa Distribuidora Jandy S.A.C. para el periodo 2017 – junio del 2019?

MATERIALES Y METODO

Por las características de la investigación corresponde al tipo de investigación descriptiva debido a que se describe la variable de liquidez y la rentabilidad mediante un enfoque cuantitativo, esto implica el registro, análisis e interpretación del estado actual del fenómeno estudiado.

El diseño de la presente investigación es no experimental debido a que la variable de estudio no se manipula en forma deliberada; para Hernández et al. (2014) este tipo de investigaciones con este diseño en particular, se denominan así porque no se hace manipulación de las variables.

La presente investigación se realizó en el año 2019; para ello se consideró como población a todos los registros contables de la empresa Distribuidora Jandy SAC; por medio de un muestreo no probabilístico de tipo por conveniencia, se emplearon todos los registros contables pertenecientes al periodo del año 2017 hasta junio del año 2019.

Las variables que se analizaron son directas, es decir se extrajeron directamente de los registros contables de la empresa.

Técnicas de recolección de datos.

Con la finalidad de cumplir con los objetivos propuestos se aplicó la técnica del análisis documentario y para la obtención de la información se utilizó como instrumento la ficha de análisis. Consistió en procesar la información de los estados financieros de la empresa Distribuidora Jandy S.A.C. que corresponden al periodo 2017, 2018, hasta junio del 2019; esto tuvo como fin generar una base de datos de las variables objeto de estudio (liquidez y rentabilidad), a partir de los cuales se realizó el análisis correspondiente; el proceso es como sigue:

· Primero se recolectó la información de los archivos de la empresa a una hoja de cálculo de Excel, de ese modo se pudo ordenar por periodos los ratios objeto de investigación; además, se calcularon por fórmula algunas de las variables que no se encontraban de forma directa en los archivos y que precisaban de un cálculo.

· Una vez extraídos los datos, se creó una base de datos en el programa SPSS v24 para iniciar el procesamiento estadístico.

· Los resultados del procesamiento se presentaron en gráficos y tablas y fueron analizadas teniendo en cuenta la procedencia del periodo (año).

· respectivamente.

· Los cuadros y gráficos se analizaron e interpretaron en base a los resultados obtenidos.

RESULTADOS Y DISCUSION

Análisis de la Liquidez

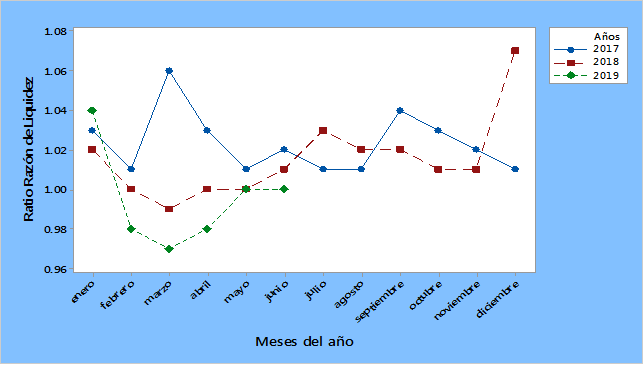

Razón de Liquidez.- El análisis de la liquidez partió de forma directa con la observación del indicador de Razón de liquidez; en la figura 1 se muestra un comparativo de los indices de este ratio por año y con especificaciones en cada mes. Es así que para el mes de enero los indices de razón de liquidez fluctuaron entre 1.04 para el año 2019 y 1.02 para el 2018, con un indice medio (1.03) para el año 2018; el mes de presenta una baja para los tres años con un indice de 1.01 para el año 2017, 1.0 para el año 2018 y de 0.98 para el 2019; el mes de marzo del año 2017 se observa una alza de 1.06, mientras que el año 2018 y 2019 presentan bajas de 0.99 y 0.97 de manera respectiva. En lo concerniente al mes de abril, mayo y junio los índices de Razón de liquidez (1.03) (1.01) y (1.02) de la empresa en el año 2017 son más altos que los observados para los años 2018 y 2019, aquí los valores medios de 1.00 de estos tres meses corresponden al año 2018, mientras que los valores de bajos de 0.98, 1.0 y 1.1 de los mismos meses pertenecen al año 2019. Los índices de los meses de julio (1.03) y agosto (1.02) del 2018 superan a los mismos meses (1.01) del año 2017; este hecho se revierte para los meses de septiembre (1.04), octubre (1.03) y noviembre (1.02) en el 2017 cerrando con un 1.01 en diciembre en comparación al año 2018 que muestra un 1.02 para septiembre, un 1.01 para octubre y noviembre y un repunte de 1.07 para el último mes del año.

Figura 1. Indicador de Razón de liquidez mensual de la empresa Distribuidora Jandy S.A.C para el periodo 2017- junio 2019.

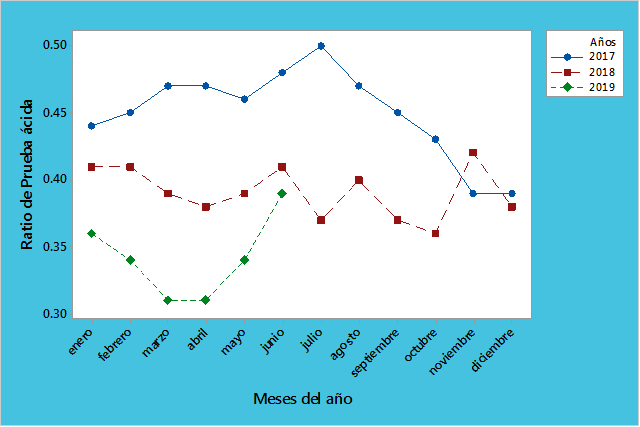

Prueba ácida.- La figura 2 muestra el comparativo del indicador de prueba ácida de los años 2017, 2018 hasta junio del 2019; se observó que el periodo analizado del año 2019 presenta los índices de prueba ácida más bajo que los años 2017 y 2018 en los meses de enero (0.36), Febrero (0.34), marzo (0.31), abril (0.31), mayo (0.34) y junio(0.39); en cuanto al año 2018, los índices se encuentra en valores medios que oscilan 0.37 para el mes de octubre y 0.43 en el me de noviembre, este último es el único mes que supera al año 2017; este último año mencionado, presentó los mayores índices de la prueba ácida con valores oscilantes que van desde 0.39 en el mes de noviembre hasta 0.50 en el mes de julio.

Figura 2. Indicador de Prueba ácida mensual de la empresa Distribuidora Jandy S.A.C para el periodo 2017- junio 2019.

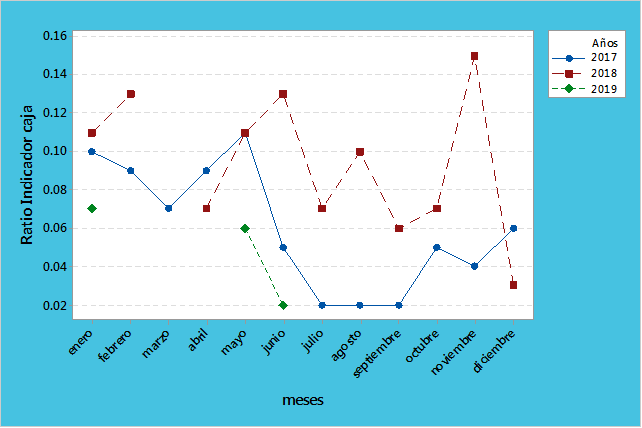

Indicador caja.- La figura 3 presenta el ratio de Indicador caja en los años 2017, 2018 y el periodo hasta 2019; se observó que el año 2019 presenta los índices más bajos de Indicador de caja que los años 20017 y 2019, con índices que van desde 0.01 (Enero) hasta 0.08 (Junio); el año 2018 en cambio presenta los valores más altos en todo el periodo que van desde 0.03 (Diciembre) hasta 0.15 (Noviembre), los meses de abril (0.07), octubre (0.06) y diciembre (0.03) fueron los únicos meses superados por los valores medios del año 2017 con 0.1, 0.5 y 0.06 de forma respectiva.

Figura 3. Ratio de indicador de caja mensual de la empresa Distribuidora Jandy S.A.C para el periodo 2017- junio 2019

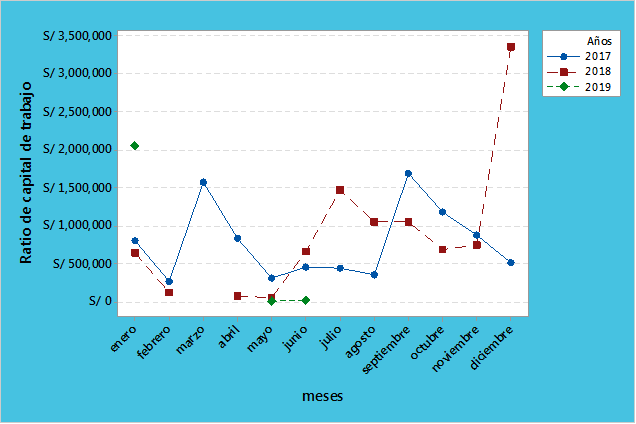

Capital de trabajo.- La figura 4 muestra el importe del capital de trabajo mensual de los años 2017, 2018, hasta junio del 2019; al inicio del período el ratio del capital de trabajo fue de S/. 794,166 nuevos soles (Enero), permaneciendo positivo durante todo el año 2017, con picos por encima de un S/. 1, 000,000 en Marzo (S/. 1, 573,350) y setiembre (S/.1, 179,178), siendo el punto más bajo el mes de febrero con S/. 257,353 nuevos soles. El año 2018 inició (Enero y febrero) con un ratio similar al año anterior de S/. 633,373 y S/. 115,185 nuevos soles de forma respectiva; no obstante el mes de marzo se observó un ratio de capital de trabajo negativo (S/.-386,225), incrementándose en los meses sucesivos hasta el mes de diciembre en donde obtuvo su mayor cifra (S/. 3, 351,591). El mes de enero del año 2019, el ratio del capital de trabajo es de S/. 2, 049,759 para luego presentar un descenso negativo en los meses de febrero (S/.-1, 043,082), Marzo (S/.-1, 537,902) y Abril (S/. -1, 191,659); los meses de Mayo y junio se observó una recuperación positiva de S/. 540 y S/. 19,515 nuevos soles respectivamente.

Figura 4. Importe del Capital de trabajo mensual de la empresa Distribuidora Jandy S.A.C para el periodo 2017- junio 2019.

Análisis de la Rentabilidad

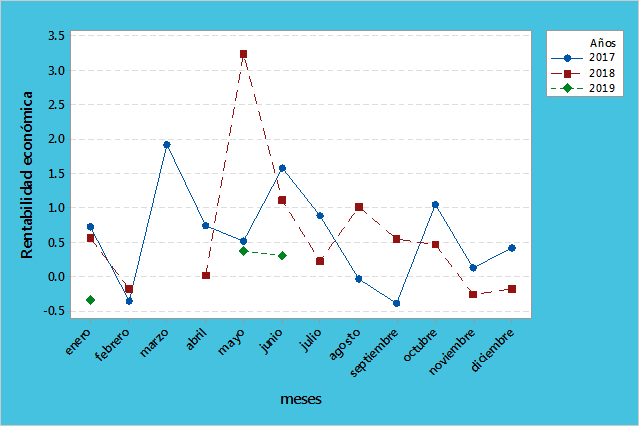

Rentabilidad económica.- La figura 5 muestra los porcentajes de rentabilidad económica de la empresa en el periodo 2017 hasta junio del 2019; se observó que al inicio del periodo (Enero), la rentabilidad económica es positiva (0.73%) y luego baja de forma negativa en el mes de febrero (-0.36%); el repunte positivo se da en los meses siguientes con picos de rentabilidad mayores al 1% en los meses de marzo (1.93%), junio (1.59%) y octubre (1.04%). El año 2018 inicia (enero y febrero) de forma similar al año anterior (0.56% y -0.19% respectivamente), el repunte se da en el mes de mayo (3.25%) con valores positivos en los siguientes meses hasta noviembre y diciembre en donde los porcentajes de rentabilidad son negativos (-0.26% y -0.19% respectivamente). Para el año 2019, los meses de enero a marzo se presentan valores porcentuales negativos de -0.34%, - 0.80% y -0.08% para luego recuperarse en los meses de Abril a junio con porcentajes de 0. 71, 0.37 y 0.30.

Figura 5. Rentabilidad económica mensual de la empresa Distribuidora Jandy S.A.C para el periodo 2017- junio 2019

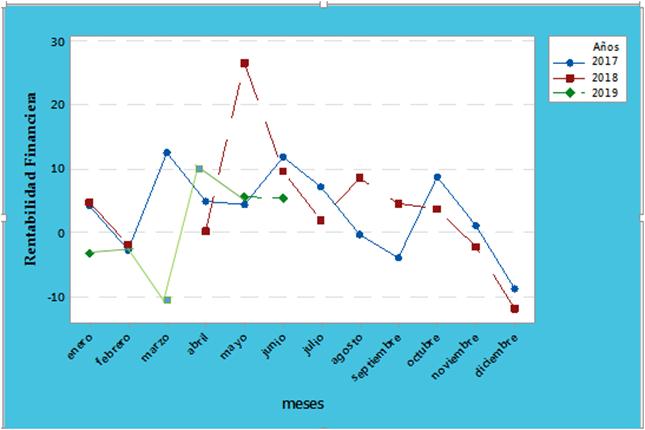

Rentabilidad financiera.- La figura 6 muestra los porcentajes de rentabilidad financiera de la empresa en el periodo 2017 hasta junio del 2019; al inicio del año 2017 (enero), se observó una rentabilidad financiera postiva del 4.30% y para el mes de febrero el valor desciende en un valor negativo del -2.69%, para luego dar un repunte maximo en el mes de marzo de un 12.54%, lo meses de agosto (-0.29%), setiembre (-3.65%) y diciembre (-8.77%). Para el año 2018, los meses de enero (4.66%), febrero(-1.80%) y marzo (14.27%) presentan el mismo comportamiento que el año anterior; los meses siguiente, la rentabilidad financiera se mantiene en valores positivos con un pico de 26.63% para el mes mayo. Los mese de noviembre (-2.28%) y diciembre (-11.87) presentaron los valores negativos maximos de todo el año. Para el año 2019, los meses de enero (-3.20%), febrero (- 11.0%) y marzo (-1.41%) presenta valores negativos en los porcentajes de la rentabilidad negativa, volviendo a recuperarse en los meses de abril(11.40%), mayo(5.54%) y junio (5.49%).

Figura 6. Rentabilidad Financiera mensual de la empresa Distribuidora Jandy S.A.C para el periodo 2017- junio 2019

Discusión: Los resultados del analisis de la liquidez responden a un proceso de inversión que la empresa Distribuidora Jandy SAC comienza en mayo del año 2018, debido a los resultados del ratio de liquidez que se presentaron en el 2017 y que alcanzaron su pico máximo en mayo con un indicador de 1.06, es decir que porcada S/.1 nuevo sol invertido se obtenía S/.1.06 nuevos soles; a esto se suma una creciente demanda de los productos y por tal motivo la dirección administrativa toma la desición de realizar la inversión de su capital en compra de mercadería, estas ascendían de S/.14 000,000 millones a S/.25 000,000 millones de nuevos soles. El proceso de inversión se extiende hasta los primeros meses de 2019 en donde ya en el mes de mayo se comienza a visualizar una alza en el indicador del ratio de liquidez.

En relación a la prueba ácida, las brechas entre los años se deben a las compras de mercadería crecientes que la empresa realizaba, esto es mucho mas notorio a inicios del 2019, meses en donde culmina el proceso de compra y en donde se refleja el dinero invertido. Asi mismo, el efectivo que se tiene en caja comienza a reflejar su disminución debido a la inversión en las compras paulatinas y es presisamente en los meses de Julio, agosto y setiembre del 2017 en donde comienza el despegue de las inversiones por lo que se visualiza perdida; en ese sentido, tambien se ve reflejado en el suso del ratio de capital de trabajo para la inversión.

En cuanto a la rentabilidad económica, se tuvo que tras los resultados de la inversión inicial de 2018, en setiembre se toma la desición de seguir con las inversioones para obtener utilidades a largo plazo; un hecho resaltante son los descensos de la rentabilidad de forma estacional en los meses de febrero y agosto; la explicación a este particular es que en el inicio de año se hace contratación a nuevo personal de ventas, por lo que la empresa desembolsa en capacitaciones, gastos de la actividad y sueldos, lo que se espera es que el personal cumpla con las metas de ventas establecidas por el departamento de marketing y para eso se ponen limites de 6 meses de observación, cuando esto no es posible se procede a liquidar al personal (mes de agosto), el mismo que supone a la empresa otro desembolso que corresponde a las liquidaciones por ley; este punto explicaría las bajas de el ratio de Rentabilidad financiera.

Sobre las complicaciones que suponen la contratación del personal el estudio de Carrillo A. (2015) sostiene que el contrato del personal cualidad y cantidad puede sobre dimensiona la carga necesaria en una empresa, viendose un impacto directo en la liquidez y la rentabilidad. Por otro lado, el comportamiento de los ratios de liquidez con la rentabilidad financiera es sostenido por el estudio de Janampa, J y Reyes, J. (2016) y Contreras, R. y Palacios, F. (2016) quienes evidencian que la razón corriente, prueba ácida y líquida se asocia con la rentabilidad financiera y sobre las ventas.

Finalmente, es necesario aclarar que la decisión de inversión tomada por la dirección de la empresa Distribuidora Jandy SAC, se realizó con un estudio previo basado en cálculos y proyecciones de ventas, considerando las complicaciones del personal y el tiempo de retorno del capital; por lo que, las alzas de los meses de marzo, abril, mayo y junio del 2019 responde a la recuperación de la inversión, lo que respalda la afirmación de Salazar, M. (2017), de que una buena gestión financiera garantiza una adecuada liquidez y la rentabilidad.

CONCLUSIONES

De la presente investigación se extraen las siguientes conclusiones:

· La liquidez de la empresa Distribuidora Jandy SAC presenta un comportamiento contable positivo en el año 2017, lo que lleva a iniciar un proceso de inversión en la compra de mercaderías, ampliando su capacidad de ventas; el año 2018 presenta fluctuaciones positivas en los ratios de liquidez hasta valores negativos como en el caso del indicador caja y el ratio del capital de trabajo entendido por el proceso de adquisición de mercadería, lo cual se restablece a partir del 2 trimestre del año 2019 donde culmina el proceso de inversión y se experimenta el retorno de la misma

· La rentabilidad de la empresa Distribuidora Jandy SAC presenta fluctuaciones positivas debido al proceso de inversión al que fue sometido su capital y que se resaltan en el año 2018, con estabilidad en el segundo trimestre del 2019; presenta además problemas en la selección, contratación y productividad del personal de ventas, lo que se ve reflejado en la carga económica y a su vez afecta la rentabilidad económica y financiera.

REFERENCIAS

Carrillo, A. G. (2015). La gestión financiera y la liquidez de la empresa Azulejos Pelileo. Universidad Técnica de Ambato, Ambato. http://repositorio.uta.edu.ec/bitstream/123456789/17997/1/T3130i.pdf

Castillo. F. (2012). Evaluación financiera de la liquidez en las empresas distribuidoras de productos farmaceúticos a través del ciclo de conversión de efectivo. Guatemala: Universidad de San Carlos de Guatemala

Castillo, D. (2016). Procesos Financieros y su incidencia en la Rentabilidad de la Compañia de Transporte Pesado Transarias S.A. Universidad Técnica de Ambato

Clyde, S. (2013). Managerial accounting : an introduction to concepts, methods, and uses. Fort Worth [etc]: Dryden Press. Retrieved from http://fama.us.es/record

Contreras, R & Palacios, F. (2016). Rentabilidad Financiera y Liquidez Corriente de las empresas del sector industrial que negocian en la Bolsa de Valores de Lima 2011-2014. Lima: Repositorio de la UPeU

Janampa, J. A., & Reyes, J. P. (2016). Relación entre liquidez y rentabilidad de las empresas del sector industrial que cotizan en la Bolsa de Valores de Lima, 2005-2014. Lima: Universidad Peruana Unión. http://repositorio.uss.edu.pe/handle/uss/4542

Koshio, S., & Nakamura, W. (2013). Efeitos de riscos de mercado e regime de caixa sobre a relação liquidez rentabilidade. Práticas em Contabilidade e Gestão

Melgarejo, Z., & Vera, M. (2010). Análisis de la relación entre rentabilidad y riesgo de las sociedades laborales y sociedades Mercantiles convencionales. Revista de la Facultad de Ciencias Económicas y Administrativas, XI(1), 97-116

Pimentel, R., & Lima. (2011). Relação trimestral de longo prazo entre os indicadores de liquidez y rentabilidade:evidencias de empresas do setor têxtil. Revista Adm. São Paulo,, 46(3), 275-289

Ross, S. A. (2012). Finanzas Corporativas. México: 9a edición, Mc Graw Hill:

Salazar, M. G. (2017). Gestión financiera para incrementar la liquidez en la ONG Socios en Salud Sucursal Perú, Lima 2017. Lima: Facultad de Ingeniería y Negocios