ISSN: 2788-6557 | ISNN-L: 2788-6557

Volumen 3 - No. 1 | Enero – junio 2021

Páginas 49 – 67

https://doi.org/10.33996/panel.v3i1.4

Balanza de pagos y emisión de bonos soberanos

en Bolivia, repercusiones en la tasa de interés

Balance of payments and issuance of

sovereign bonds in Bolivia, impacts on the interest rate

Artículo

recibido en septiembre 2020

Arbitrado

en octubre 2020

Aceptado

en octubre 2020

Publicado

en enero 2021

Rubén

Aguilar Cruz

raceconomia@yahoo.es

ORCID:

0000-0001-7654-9970

Centro Boliviano de Economía

Santa Cruz - Bolivia

RESUMEN

La brecha Ahorro-Inversión en la economía

boliviana se tornó negativa en los últimos años. En un entorno de menores

entradas de capital, desaceleración del sector real acentuada por los efectos

de la pandemia del COVID-19 y una mayor preferencia de los residentes por la

moneda extranjera; se atendió las necesidades de liquidez con cargo a reservas

internacionales. El estudio buscó evidencia empírica para evaluar el impacto

del régimen cambiario actual en un entorno de libre movilidad de capitales

sobre la tasa de interés y su posible reacción ante una nueva emisión de deuda

soberana. Bajo un enfoque mixto con alcance correlacional y considerando la

evolución de las variables en el tiempo, se obtuvieron resultados a favor de

los postulados teóricos y se concluyó que, si bien la emisión de bonos

soberanos en los mercados internacionales estabilizaría la balanza de pagos,

probablemente generaría un nuevo punto de referencia para los rendimientos

dentro del país.

Palabras

clave

Política monetaria; política fiscal;

cuenta corriente; tasa de interés; mercados financieros

ABSTRACT

In recent years, the

Savings-Investment gap in the Bolivian economy has turned negative. In an

environment of lower capital inflows, a slowdown in the real sector accentuated

by COVID-19 and with a greater preference for foreign currency by residents, liquidity

charged to international reserves were privided. The study sought empirical

evidence to evaluate the impact of the current exchange rate regime with free

capital mobility on the interest rate and its possible reaction to the issuance

of sovereign debt. Under a mixed approach with correlation scope and

considering the evolution of the variables of interest over time, results were

obtained in favor of the theoretical postulates and it was concluded that,

although the issuance of sovereign bonds in international markets would

stabilize the balance of payments, it would probably generate a new benchmark

for yields within the country.

Keywords

Monetary policy; fiscal

policy; current account; Interest rate; financial markets

INTRODUCCIÓN

Bolivia, es un país ubicado en la parte occidental de América del

Sur, cuenta con una población cercana a once millones de habitantes y un

Producto Interno Bruto (PIB) por persona al cierre de 2019, de USD 3.591. Al

igual que a muchas economías de la región, en las que la explotación de los

recursos naturales es una fuente importante de ingresos para el erario

nacional, la pandemia ocasionada por la enfermedad por coronavirus (COVID-19)

generó importantes ajustes en las cuentas macroeconómicas, principalmente

asociadas al vínculo o dependencia de la economía local al resto del mundo.

Al escenario señalado, se le debe sumar que el país atravesaba una

situación política delicada porque en octubre de 2019, fruto de varios

desacuerdos sociales, se pide la renuncia del Presidente recientemente electo

Evo Morales Ayma, quien iba a empezar un nuevo mandato tras mantenerse en el

cargo catorce años; esta situación derivó a la constitución de un gobierno

transitorio a cargo de la Presidente Jeanine Áñez Chávez, con el objetivo de

llamar a una elección en los plazos previstos, hecho que se fue aplazando a

causa de las medidas de emergencia sanitaria generadas por la pandemia. Las

elecciones generales, se desarrollaron el 18 de octubre y, el 8 de noviembre

Luís Arce Catacora asumió la presidencia del país.

El entorno político y social descrito implicó en materia económica varios

desacuerdos entre el Órgano Ejecutivo y la Asamblea Legislativa Plurinacional

de Bolivia, única instancia con la facultad de sancionar y aprobar leyes. La

necesidad de contar con la normativa señalada recaía en poder gestionar y

recibir recursos desde el exterior con el propósito de fortalecer la balanza de

pagos del país.

Para

contextualizar, las Reservas Internacionales Netas (RIN) del país, administradas

por el Banco Central de Bolivia (BCB) en el marco de la Ley 1670 de 31 de

octubre de 1995 y la Constitución Política del Estado, alcanzaron el nivel más

alto en noviembre de 2016 (USD 15.477MM, 46,6% del PIB de entonces); sin

embargo, un mes antes de los conflictos sociales llegaron a USD 7.650MM

(septiembre de 2019), una reducción aproximada a la mitad del máximo alcanzado

en menos de cinco años.

La

balanza de pagos daba cuenta que, para mantener el fuerte programa de inversión

pública, inmerso en la planificación de largo plazo del país (Agenda Patriótica

2025 y en el Plan Nacional de Desarrollo Económico y Social 2016-2020), era

necesario contar con recursos del exterior, dado el déficit en la cuenta

corriente de la balanza de pagos, reflejo del escaso ahorro nacional, o de lo

contrario la economía para atender estos programas debería continuar usando

reservas internacionales.

El

Órgano Ejecutivo, en el año 2019, todavía bajo la administración del Presidente

Evo Morales Ayma, aprobó en la Ley del Presupuesto 2020 la emisión de USD

1.500MM de bonos soberanos en mercados internacionales, los cuales no pudieron

ser concretados en la administración transitoria porque se argumentó la

necesidad de la aquiescencia de la Asamblea Legislativa Plurinacional.

En

el contexto descrito, los hogares y las firmas al interior del país continuaron

cambiando liquidez en moneda nacional en el sistema financiero por liquidez en

moneda extranjera, también incrementaron sus tenencias de moneda extranjera

fuera del sistema financiero (circulante en moneda extranjera) y la posición

creciente de activos en el resto del mundo por parte de estos, también se fue

acentuando. Todos estos acontecimientos observados desde 2018, tuvieron como

corolario en 2019 el Reporte de Balanza de Pagos y Posición de Inversión

Internacional-2019 del BCB, que el país habría perdido USD 2.479MM, de los

cuales el uso de USD 1.618MM era desconocido y estaba reportado como “Errores y

Omisiones”. Ya en 2020, la gestión se cierra con USD 5.276MM de reservas

internacionales.

En

la administración gubernamental presente, se promulga la Ley del Presupuesto

2021, que en su Artículo 11 faculta al Órgano Ejecutivo la emisión de USD

3.000MM de bonos soberanos en mercados internacionales.

El

estudio tuvo por objetivo estudiar la evidencia empírica para evaluar los

postulados de la teoría económica inherentes a repercusiones en la tasa de

interés a raíz de un régimen cambiario fijo en entornos de movilidad de

capitales y, evaluar la importancia de contar con liquidez externa proveniente

de emisión de bonos soberanos. En este contexto, las preguntas que el documento

respondió son: ¿Es imperante contar con USD 3.000MM de liquidez internacional?,

¿cuáles serían las repercusiones que internamente implicaría la no emisión de

estos títulos de deuda a nivel internacional?, ¿son suficientes estos recursos

para estabilizar la balanza de pagos? Contar con resultados que atiendan estas

interrogantes, permitirá tener una idea del tamaño de las necesidades de

financiamiento que tiene la economía nacional y sus repercusiones en la tasa

interna de interés.

METODOLOGÍA

El

estudio se realizó bajo el enfoque mixto con alcance correlacional, sustentado

en la teoría económica. Toda vez que los postulados tratados se acompañaron de

evidencia empírica y se construyeron variables para validar su coherencia.

La

recolección e interpretación de información respondió a un estudio temporal.

Prevaleció el aporte cuantitativo, a partir de la recolección, estimación e

interpretación de variables macroeconómicas; el componente cualitativo sirvió

de apoyo para el análisis del contexto en la interpretación del entorno

económico.

En

este sentido, se compiló información macroeconómica de fuentes oficiales

(Instituto Nacional de Estadística, Ministerio de Economía y Finanzas Públicas,

Banco Central de Bolivia, Autoridad de Supervisión del Sistema Financiero) en

torno a las variables de interés. A continuación, se detalla la naturaleza de

la información para cada relación estudiada.

Brecha

Ahorro-Inversión.

Para su construcción se tomó información del Ingreso Nacional Bruto Disponible

para el periodo 1990-2016, para los siguientes años se realizaron estimaciones

de acuerdo con los lineamientos del Sistema de Cuentas Nacionales (2008) y el

Sexto Manual de Balanza de Pagos y Posición de Inversión Internacional

(MBP6),

presentado por el Fondo Monetario Internacional (2009). Las cifras

correspondientes a la parte fiscal fueron aproximadas mediante las operaciones

de financiamiento que están disponibles en la página web del BCB, dado que a la

fecha del estudio aún no existían cifras cerradas del ejercicio sobre la línea

al 2020. Por complemento, se obtuvo la posición del sector privado.

Balanza

de Pagos.

Se contó con cifras oficiales hasta el tercer trimestre de 2020, al ser su uso

de referencia, no hubo necesidad de realizar estimaciones al cierre de esa

gestión. Las cifras de RIN en oro y RIN sin oro se obtuvieron de la página web

del BCB y no se realizó ningún tratamiento adicional, más que el distinguir su

composición en el total de RIN.

Ingresos

tributarios.

Los datos presentados hasta el 2019, corresponden a los registrados en el

balance del Sector Público No Financiero (SPNF).

Para el cierre de 2020, se realizaron las estimaciones considerando la

actividad real en un entorno de baja inflación.

Ingresos

por hidrocarburos. Se

tomaron los precios del petróleo y las exportaciones de gas natural por

mercados, cuya fuente al cierre de 2020 fue el Instituto Nacional de

Estadística (INE).

Balance

del sector público no financiero.

Se contó con datos oficiales hasta el cierre de 2019, para 2020 el ingreso fue

estimado según se mencionó en el párrafo anterior. La parte del gasto

corriente, al ser inflexible, se mantuvo acorde a la tasa de crecimiento de los

últimos años. El gasto de capital se correlacionó uno a uno con las

importaciones de bienes de capital disponibles en el INE. El financiamiento

pudo monitorearse de manera continua por medio de las operaciones de mercado

abierto disponibles en el Ente Emisor.

CIN

y RIN.

Las cifras que miden la emisión por el lado del origen corresponden a datos

oficiales del BCB, así como la descomposición del CIN que está disponible en el

balance del BCB. Un hecho similar sucede con la información de la tasa pasiva

para depósitos a plazo fijo a 360 días.

La

información del IGAE corresponde a la publicación al mes de noviembre de 2020

por el INE, para su uso se comparó esta información con los crecimientos

acumulados a similar periodo de las gestiones anteriores.

PFF. Los datos fueron compilados

de las metas cuantitativas de los tres PFF de 2020, los cuales están

disponibles en el BCB.

Ratio

moneda nacional/moneda extrajera.

Se tomó información primaria del BCB.

Posición

de cambios del sistema bancario.

Se calculó considerando los balances del sistema bancario disponibles en la

Autoridad de Supervisión del Sistema Financiero.

Rendimientos

de los bonos soberanos.

Los datos fueron obtenidos de varias fuentes, cuya publicación primaria es

Bloomberg, entre las fuentes consultadas están los estados financieros

desagregados del sistema bancario y publicaciones al respecto.

RESULTADOS Y DISCUSIÓN

La

brecha Ahorro Inversión

La

teoría económica da cuenta que un ejercicio de consistencia es poder calcular

la brecha Ahorro-Inversión (Agenor, 2004), para este propósito se tomó en

cuenta el marco analítico de las cuentas nacionales.

En

este sentido, todo el ejercicio parte de la identidad del PIB por el lado de la

demanda, a la cual se le agrega el pago neto que reciben los factores internos

de producción desde el exterior. Luego, tras algunas operaciones aritméticas,

se estable el vínculo donde ahorro nacional menos inversión nacional deben ser

iguales al resultado de la cuenta corriente de la balanza de pagos; lo que

equivale a decir, si una economía necesita de recursos para solventar su

inversión y en el mercado interno los recursos existentes son insuficientes, se

debe acudir al ahorro externo (ecuación 1) 1

Donde

el superíndice refleja la postura del gobierno (g), del sector privado (p) y

“S” es el ahorro e, “I” es la inversión, “CC” es el resultado de la cuenta

corriente de la balanza de pagos.

Con

datos observados del PIB y aproximando el Ingreso Primario e Ingreso Secundario

del Ingreso Nacional Bruto disponible, con información de las

rúbricas de la Balanza de Pagos, se encuentra que la economía boliviana

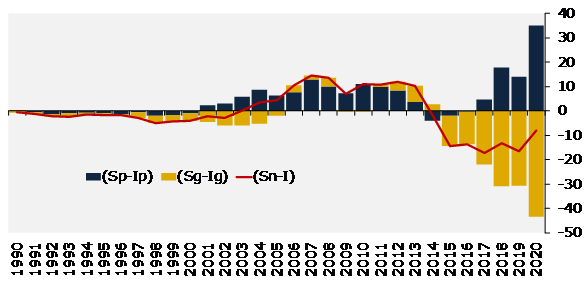

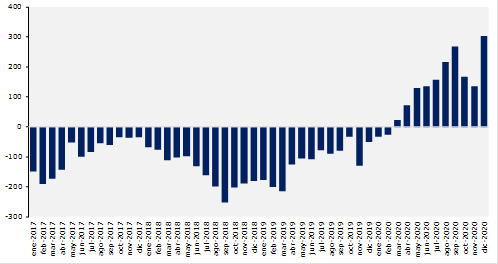

mantiene una brecha negativa desde 2014 (Gráfico 1).

Gráfico

1

Desagregación

de la Brecha Ahorro – Inversión (En miles de MM de BOB)

Fuente.

Instituto Nacional de Estadística. Desde 2017 estimaciones propias

Fuente.

Instituto Nacional de Estadística. Desde 2017 estimaciones propias

El

Gráfico 1 revela que la brecha negativa Ahorro-Inversión (S-I) está explicada

por la brecha fiscal, en tanto que la brecha privada es positiva; empero,

pequeña como para mantener una brecha global con este signo.

Balanza

de Pagos

La Balanza de Pagos junto a la posición de inversión

internacional, es la única estadística que muestra el vínculo

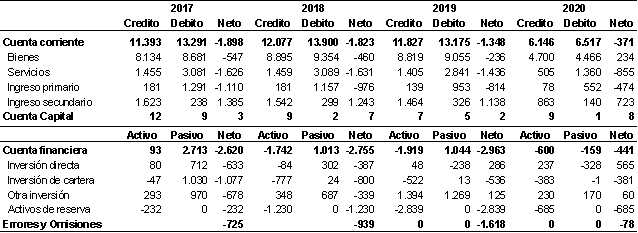

real y financiero de la economía nacional con el resto del mundo (Tabla 1).

Tabla

1

Balanza

de Pagos (En MM USD)

Banco

Central de Bolivia, Reporte de Balanza de Pagos y Posición de Inversión

Internacional (2020). Las cifras para 2017, 2018 y 2019, son anuales y para

2020 corresponden acumuladas al último trimestre

Como

lo muestra la tabla 1, por rúbricas, la Cuenta Corriente de la balanza de

pagos, presenta un continuo déficit explicado por el resultado de Servicios y

sobre todo por el retroceso de los ingresos provenientes de las exportaciones

de bienes; el Ingreso Primario asociado a la renta de los factores es

continuamente negativo debido a la reinversión de utilidades y política de

dividendos de la Inversión Directa (ID), cada año en menor magnitud; por su

parte, los ingresos provenientes de las remesas se mostraron estables.

La

Cuenta Financiera revela que la economía pasa de ser emisora neta de pasivos de

ID y receptora de flujos de divisas, a mostrar cifras negativas y salida de

recursos del país. La cuenta de Inversión de Cartera revela que de haber

recibido más de USD 1.000MM en 2017, al tercer trimestre de 2020 no sólo no

habría alojado entrada de recursos, sino también, aunque en una mínima

magnitud, se habría revertido.

Un

hecho que no debería ser un patrón es el registro de Errores y Omisiones en los

Reportes de Balanza de Pagos por el BCB; desde 2017 hasta el tercer trimestre

de 2020, la economía nacional hizo uso de sus RIN por USD 4.986MM, de los

cuales el BCB desconoce el destino de USD 3.360MM (en el marco del MBP6, 2009).

Esta pérdida de recursos podría estar asociada a un subregistro de las

importaciones, o a una acumulación de activos de

residentes nacionales en el resto del mundo, o la combinación de ambos.

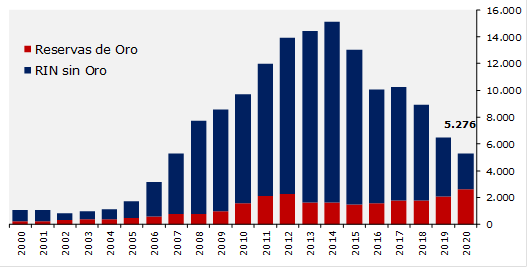

El

periodo de acumulación RIN, o como figura en el MBP6: Activos de Reserva

(p.105), se inicia a partir de 2003 hasta alcanzar un máximo de USD 15.477MM,

en noviembre de 2014 (46,6% del PIB); a partir de entonces la economía empieza

a hacer uso de estos importantes buffers hasta cerrar la gestión 2020 en

USD 5.276MM (Gráfico 2).

Gráfico

2

RIN,

RIN sin Oro y RIN en Oro (En millones de USD)

Banco

Central de Bolivia, Información Estadística Semanal (2020).

El

Gráfico 2, además de mostrar la evolución total de los activos de reserva,

muestra la importancia que tienen en la composición los activos en oro,

aproximadamente la mitad, al cierre de 2020.

La

brecha ahorro-inversión negativa, guarda coherencia con el déficit existente en

la cuenta corriente de la balanza de pagos y el inicio de un periodo de uso de

RIN. En este sentido, Aguilar (2019) muestra los fundamentos que subyacen a los

periodos de tiempo que caracterizaron el dinamismo de las RIN.

Un

elemento que debe ser analizado considerando los instrumentos jurídicos

apropiados, es la verdadera disponibilidad de las reservas en oro; si bien

estas fueron obteniendo una mayor importancia en la composición de las reservas

totales, se debió a la cotización internacional del mineral. En muy pocas

ocasiones el BCB incrementó el quantum de sus tenencias en oro y fue, en cantidades mínimas.

Desde

el punto de vista del MBP6 (2009) los activos de reserva tienen como función satisfacer

las necesidades de financiamiento de la balanza de pagos (P.105), para

intervenir en el mercado cambiario y defender la paridad; vale decir, que

cuando el Ente Emisor necesite monetizar las reservas en oro, debería

convertirlas en activos líquidos de forma inmediata; empero, el artículo 16 de

la Ley 1670, da cuenta que en caso de pignoración del oro, esta operación

debería contar con aprobación legislativa. Aparentemente, podría existir una

restricción normativa que dificulte al BCB a contar con el Oro Monetario en

forma de activos líquidos.

La

Política Fiscal

Los

ingresos del Sector Público No Financiero (SPNF) se explican principalmente

(cerca de cuatro quintas partes) por las recaudaciones tributarias y los

ingresos por hidrocarburos, cuya principal fuente es el Impuesto Directo a los

Hidrocarburos (IDH). Desde 2014, los ingresos tributarios mostraron una

inflexibilidad al alza, en tanto que los provenientes de la renta petrolera

mostraron un ajuste importante a la baja, principalmente por un efecto precio

de exportación de gas natural y en menor medida por una menor nominación de

este energético por parte de Brasil y Argentina, mostrando una importante

dependencia que tiene el SPNF al entorno internacional.

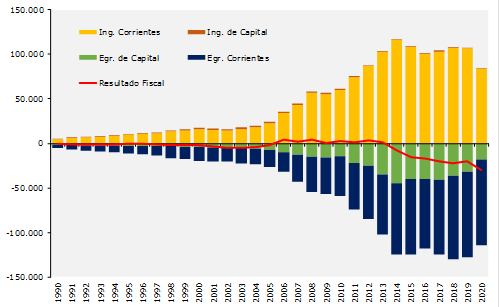

La

combinación del resultado descrito por encima la línea y la poca flexibilidad

del gasto público se tradujo en un incremento de las necesidades de

financiamiento del SPNF (Gráfico 3).

Gráfico 3

Balance del Sector

Público No Financiero (En millones de BOB)

Ministerio

de Economía y Finanzas Públicas, Cifras Fiscales (2019). El dato para 2020 es

estimación propia

El

Gráfico 3, muestra la coherencia del uso de reservas internacionales

correlacionada con la política gubernamental de intensificar la inversión

pública, asociada en gran medida al gasto de capital. Esta política de dar un

mayor protagonismo a la iniciativa gubernamental y que el estado forme parte

activa de la economía per se, fue implementada desde 2006 y formó parte

de los diferentes planes de desarrollo que marcaron la política económica desde

entonces. Por su parte, la administración económica transitoria (2019-2020)

redujo la asignación de recursos a estos emprendimientos estatales, porque se

consideró que al momento no se tenía el retorno esperado.

Financiamiento

con Bonos Soberanos

El

principal precio financiero internacional que daría cuenta de la posición de

Bolivia, lo constituye la cotización de los Bonos Soberanos. Bolivia, entre

2012 y 2017 consiguió importantes recursos en mercados internacionales de

capitales, emitiendo Bonos con respaldo del Tesoro General de la Nación (Bonos

Soberanos), cuyo valor nominal alcanza USD2.000MM. La primera emisión de

USD500MM se la realizó en octubre de 2012, con cupón de 4,875%; la segunda de

USD500 MM, en agosto de 2013, con cupón de 5,95% y la última de USD1.000 MM, en

marzo de 2017. La maduración de estos títulos recae en el periodo comprendido

entre 2022 y 2028.

Gran

parte de los tenedores de los Bonos Soberanos son instituciones financieras

bolivianas, donde estos títulos ocupan niveles muy representativos en el

portafolios de sus inversiones. En efecto, con información disponible en los

espacios oficiales de las autoridades que regulan los mercados financieros,

podría señalarse que cerca de tres cuartas partes del total de las emisiones

están inmersas en las hojas de balance de estas instituciones; con la siguiente

desagregación: Entidades de Intermediación Financieras (EIF) cerca de USD350

MM, Administradoras de Pensiones (AFP) USD850 MM aproximadamente, los restantes

casi USD300 MM en otras compañías y administradoras de fondos.

La

Política Monetaria

En

los últimos años, la orientación expansiva de la política monetaria estuvo

orientada al financiamiento del Crédito Interno Neto (CIN), principalmente al

Sector Público. Destaca que en el entorno del COVID-19, el crecimiento de la

emisión monetaria se daba en un contexto de fuerte pérdida de RIN y una

expansión del CIN (Gráfico 4).

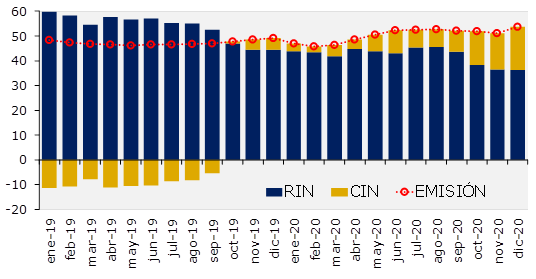

Gráfico

4

Emisión

por el lado del origen (En MM de BOB)

Banco

Central de Bolivia, Boletín Mensual N°313 (2020)

El

Gráfico 4, permite descomponer el balance del BCB por el lado del activo y se

revela que la fuerte expansión del CIN se da por el financiamiento

principalmente a empresas del sector público y en menor medida, no por ello

menos importante, al gobierno central.

Por

su parte, también contablemente el sistema financiero habría recibido una

expansión del CIN por parte del BCB, el principal impulso se dio el año 2013

con la aprobación del Fondo para la Revolución Productiva (FINPRO) mediante Ley

232 de 9 de abril de 2012; sin embargo, Mediante el Decreto Supremo N° 1367 del

3 de octubre de 2012, se designa al Banco de Desarrollo Productivo (BDP) como

la entidad financiera fiduciaria del Fideicomiso del FINPRO encargada de

gestionar desembolsos con empresas públicas; así

también, con sociedades comerciales con participación mayoritaria del Estado.

En stricto sensu, también el CIN al sistema financiero tuvo un último

fin, atender las necesidades del estado.

Si

bien en 2020 el CIN al sistema financiero fue importante, lo fue en la medida

que implicó un cambio de portafolio para las Entidades de Intermediación

Financiera (EIF) que mantenían inversiones en forma de encaje en el BCB en

moneda extranjera. Con las reformas de encaje, estas inversiones fueron

canjeadas por moneda nacional; un hecho similar se da desde fines de 2019,

donde las EIF podían hacer operaciones de reporto con el BCB, dejando como

resultado colateral inversiones efectuadas en EIF con cierta calificación de

riesgo; ambas medidas no implicaron recursos genuinos para las EIF porque tanto

las inversiones en encaje en moneda extranjera como el portafolio de

inversiones forman parte de sus activos líquidos.

El

balance global de las operaciones del BCB da cuenta que en 2020 la emisión

monetaria habría alcanzado su máximo nivel histórico, si bien en un entorno de

baja inflación la cual no es una variable de preocupación, al menos por el

momento; el comportamiento de la actividad real no guarda unísono con el

monetario, toda vez que en el último lustro la tasa de crecimiento del PIB

mantuvo una tendencia de ajuste a la baja.

La

expansión de la emisión monetaria, por la que viene atravesando la economía

boliviana, tiene dos particularidades: i) La expansión del dinero se realiza en

un entorno donde la actividad real venía desacelerándose en los últimos años y;

ii) el fin último de la emisión de dinero es el financiamiento de las cuentas

fiscales.

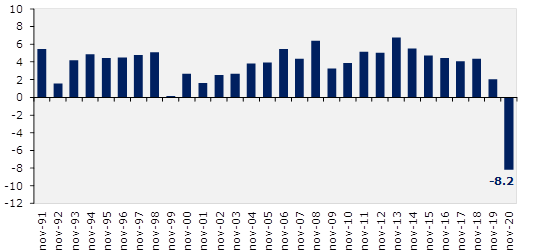

a) Desaceleración de

la actividad real.

El gráfico 5, muestra la tasa de crecimiento acumulada del IGAE, al mes de

noviembre de cada gestión.

Gráfico

5.

Tasa

de crecimiento acumulada del IGAE (En porcentaje)

Instituto

Nacional de Estadística

El

Gráfico 5, permite observar una importante desaceleración de la actividad real

de la economía boliviana; en efecto, luego de haber alcanzado un máximo de 6,8%

en 2013, este guarismo vino contrayéndose hasta alcanzar un 2,1% en 2019 y

pasar a una cifra negativa asociado a la pandemia en 2020.

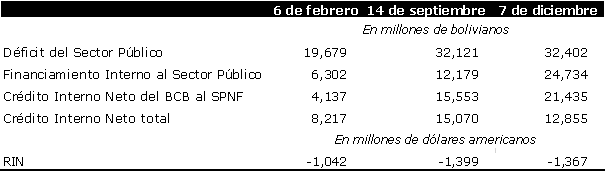

b) Financiamiento del

déficit fiscal. La

tabla 2, muestra las cifras inmersas en el Programa Fiscal Financiero (PFF),

que es el único documento macroeconómico en el país, que fija metas explícitas

para variables, monetarias, financieras y fiscales.

Tabla

2

Programa

Fiscal Financiero 2020

Banco

Central de Bolivia

La

Tabla 2, además de registrar que en 2020 se

firmaron tres PFF, muestra que, en diciembre, la nueva administración

gubernamental develaba la necesidad de profundizar aún más el financiamiento

del BCB al Ministerio de Economía y Finanzas Públicas (MEFP). El 6 de febrero,

en el primer PFF de 2020, el BCB se comprometía a otorgar un financiamiento

máximo, con cargo a emisión monetaria de BOB 4.137MM; fruto de la pandemia el

financiamiento fue revisado a BOB 15.553MM y faltando 24 días para cerrar la

gestión el financiamiento a ser otorgado llegó a BOB 21.435MM.

La literatura económica, da cuenta que es natural

observar un crecimiento de la emisión si esta obedece a sus fundamentos. Barro

y Gordon (1983) demuestran que lo complicado para el sistema financiero y para

la economía en general se da cuando el banco central introduce algunas sorpresas

monetarias, vale decir, cuando el dinero está creciendo por encima de sus

fundamentos.

Trabajos más recientes que buscaron evidencia empírica

sobre los fundamentos de la emisión, sostienen que estos recaen en la activad

real y los objetivos de inflación; Noriega, Ramos-Francia y Rodríguez Pérez

(2011), encuentran resultados a favor de este postulado en el entorno de

calcular un nivel de inflación que maximiza el señoreaje para México; por su

parte también existe evidencia para Brasil, Marruecos, Nueva Zelanda y varias

economías, de la preponderancia en el corto y largo plazo del nivel de ingreso

como fundamental de la emisión (Hamiani, 2018).

Para el caso boliviano, una expansión del dinero en un

entorno de desaceleración de la actividad real, ex ante a la pandemia y

acentuada mucho más por esta, cuyo principal y único destino sea el financiar

el déficit fiscal podría tener repercusiones adversas para la economía global.

El destino de la emisión exclusiva para financiar el déficit fiscal se sustenta

en que el crédito al sistema financiero del BCB se torna negativo por la

acumulación de depósitos en el Ente Emisor, tal como lo muestra el Crédito

Interno Neto total del BCB en la tabla 2.

Ahora bien, la teoría económica sostiene que los bancos

centrales tienen la posibilidad de expandir la oferta monetaria infinitamente;

sin embargo, este accionar podría tornarse peligroso cuanto esa política genera

desconfianza en los hogares, las firmas y el sistema financiero, toda vez que

la demanda de dinero, de saldos reales, es una demanda por

"confianza" y en la medida que ese dinero se traduzca en sustitución

de moneda, como lo señalan Calvo y Végh (1992) sería una situación de que la

economía local no es una economía estable. En consecuencia, en un entorno de

expansión monetaria como la registrado en la economía nacional en los últimos

años, el problema podría reflejarse en que los agentes económicos empiecen a

sustituir dinero local por moneda extranjera.

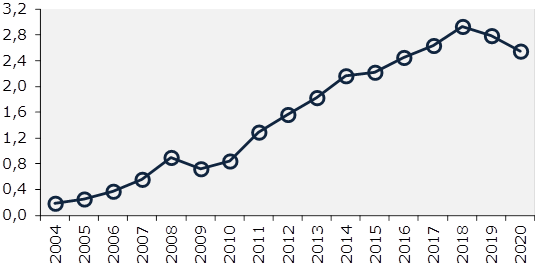

Considerando en el numerador del ratio  los billetes y monedas en

poder del público más los depósitos en cuenta corriente en moneda nacional y en

el denominador los depósitos vista, caja de ahorro y DPF en moneda extranjera,

se encuentra evidencia, de que el indicador alcanza un punto de inflexión en

2018, tras un continuo crecimiento (Gráfico 6).

los billetes y monedas en

poder del público más los depósitos en cuenta corriente en moneda nacional y en

el denominador los depósitos vista, caja de ahorro y DPF en moneda extranjera,

se encuentra evidencia, de que el indicador alcanza un punto de inflexión en

2018, tras un continuo crecimiento (Gráfico 6).

Gráfico

6

Relación

moneda nacional, moneda extranjera (en número de veces)

Banco

Central de Bolivia, Boletín Mensual N°313 (2020)

El

comportamiento observado en el gráfico 6, podría ser un indicador de que los

hogares y las firmas están empezando a preferir tener menos liquidez en moneda

nacional y más en moneda extranjera.

Buscando

evidencia en el sistema bancario, para corroborar la preferencia de monedas en

este sector, en el gráfico 7, se observa la evolución de la posición de

cambios, entendida como la diferencia entre activos y pasivos en moneda

extranjera (en el marco de la Ley 1670, el BCB define el reglamento que regirá

estas operaciones para el sistema financiero, para 2020 en adelante, mediante

RD011/2019 el directorio del BCB, se aprobó una posición simétrica de hasta 50%

del patrimonio contable).

Gráfico

7

Posición

de Cambios del Sistema Bancario (En número de veces)

Autoridad

de Supervisión del Sistema Financiero, Boletines Estadísticos (2020)

En el Gráfico 7 se observa que en los últimos años fue un

patrón relativamente común que el sistema financiero se encuentre en una

posición corta o sobrevendida. Esto podría ocurrir por varias razones, la más

relevante se da cuando el sistema puede captar ahorros del público en ME y

vender esa posición a un tipo de cambio por encima del que lo podrá adquirir

del BCB; en línea con Hellerstein y Rain (2011), la preferencia por la moneda

foránea podría ser sinónimo de inestabilidad macroeconómica.

Pasar de una posición corta a una larga puede ser una

señal muy fuerte sobre la credibilidad del régimen cambiario. Dado que aun

pudiendo el sistema financiero encontrar ingresos por operaciones de cambio en

un tramo sobrevendido, mantiene una posición larga, pese a que las autoridades

del país aseguran que el tipo de cambio no se moverá.

Como se señaló al inicio de esta sección, la expansión

del dinero siempre debería analizarse en el contexto por el cual se desempeña

la economía; dada esa premisa, la literatura económica admite cierto consenso

en creer que las sorpresas monetarias podrían influir "temporalmente"

en el producto y empleo, asumiendo la existencia de una curva de Phillips en el

corto plazo; sin embargo, esta regla no siempre podría ser válida en el tiempo,

creer que una excesiva cantidad de dinero en la economía pueda tener efectos

favorables en la actividad real, podría llevar a las autoridades económicas a

caer en un problema de "inconsistencia temporal de la política

monetaria", labor que laureó a Kydland y Prescott el año 2004 con el Nobel

en economía.

Respecto al comportamiento de la sustitución de monedas,

preferencia por la moneda extranjera y expectativas por la posición cambiaria;

también la literatura empírica ofrece varias regularidades al respecto, una

cercana es abordada por Kiguel (2015), que encuentra evidencia robusta

analizando siete crisis de balanza de pagos, tres

crisis bancarias, dos crisis de deuda y seis periodos

marcados de alta inflación en Argentina en el periodo de 1952 al 2002, que le

lleva a concluir que el retraso cambiario, bajo la creencia de que en el corto

plazo se podría estimular el nivel de consumo y la actividad, no es una

estrategia sostenida, que además de implicar costos en la sociedad, entendida

como el bien mayor, podría implicar fuertes ajustes en las planillas de las

oficinas públicas.

Por todo lo expuesto: i) fuerte expansión monetaria en

los últimos años; ii) desaceleración de la actividad real en el último lustro;

iii) financiamiento del déficit fiscal mediante emisión monetaria; iv)

reversión de algunos indicadores de preferencia por la moneda nacional; v)

posición de cambios del sistema bancario en situación sobrecomprada o larga,

sinónimo de expectativas de movimientos cambiarios; es útil conocer la

repercusión de la conjunción de todos estos elementos sobre el comportamiento

de las tasas de interés.

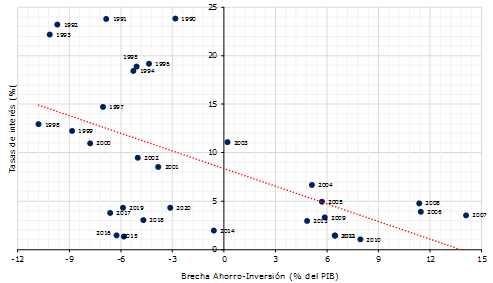

Con información temporal desde 1990 al cierre de 2000, se

encuentra evidencia de una relación inversa entre la brecha de Ahorro-Inversión y la tasa de interés (Gráfico 8).

Gráfico

8

Brecha

Ahorro – Inversión y Tasas de Interés (En porcentaje del PIB y en porcentaje)

Banco

Central de Bolivia; Instituto Nacional de Estadística. Las tasas de interés,

corresponden a las operaciones pasivas a plazo fijo a un año.

Como se observa en el gráfico 8, incluso en los periodos

donde se tenía una brecha positiva (2003 al 2008), la tasa de interés a un año

permanecía en niveles relativamente altos (alrededor del 5% o más); en periodos

de brecha negativa (1990-2002) la misma tasa de interés a un año, superó el

umbral del 10%. Lo que está sucediendo en los últimos años (2014 al 2020), la

brecha negativa está asociada a una subida importante en las tasas de interés a

un año (muy cercanas al 5%), que es totalmente contraria al observado en los

años 2009 al 2013.

La existencia de un déficit en Cuenta Corriente de la

balanza es sinónimo del insuficiente Ahorro Nacional para enfrentar los

Programas de Inversión. Lo que hace necesario acudir al ahorro externo, que en

Bolivia se dio con el uso de activos de reserva, dado el casi nulo aporte de

las otras rúbricas de la cuenta financiera de la balanza de pagos.

Bajo este entendido, es muy prudente pensar en fortalecer

los activos de reserva, y es así como la Ley del PGE 2021, en el artículo 11°,

autoriza al Órgano Ejecutivo la emisión de USD 3.000MM de bonos soberanos en

mercados internacionales.

A la fecha los precios de los bonos con vencimiento en el año 2022 y 2023, cotizan alrededor de “la

par”, esto significa que el tenedor final de este activo, siente

conformidad con el rendimiento implícito en cada cupón, acorde a los postulado

por Lintner (1965). Un hecho contrario sucede con los títulos con vencimiento

en el año 2028, el precio se sitúa muy por debajo del precio del de su emisión

y esto se refleja en que el inversionista, para tener estos títulos espera un

rendimiento muy por encima del cupón que este ofrece (4,5%), las cifras revelan

que durante 2020 el mercado esperaba un rendimiento máximo cercano al 9%,

cerrando la gestión cerca al 5,5%, las marcaciones en los precios reflejadas en

los rendimientos son sinónimo de la exigencia que el mercado pide para mantener

posición de estos bonos; una señal poco favorable para la nueva emisión de USD

3.000MM, porque se constituyen en un referente que puede generar condiciones

indicativas.

Como se mencionó anteriormente, gran parte de los

tenedores de emisiones son residentes nacionales y poseen una participación en

una nueva emisión tiene importantes repercusiones en sus hojas de balance: i)

son activos en dólares, en consecuencia, nominalmente existe una cobertura

natural a movimientos cambiarios; ii) la ponderación de estos títulos es nula

cuando se computa el Coeficiente de Adecuación Patrimonial (CAP) Financiero,

dando holgura a poder expandir la cartera o realizar operaciones contingentes;

iii) obtener un cupón 4,5% a vencimiento (siete años) más una prima por la

adquisición a condiciones de mercado, marca una expectativa en el rendimiento

de la nueva emisión (la cual con seguridad debería ser mucha más alta que las

registradas en 2020 por la emisión con vencimiento al 2028); acorde a lo

señalado por la teoría económica de la microeconomía bancaria, que da cuenta

que los inversores estarían dispuestos a mantener/abandonar posiciones en

bonos, con base a cambios en los rendimientos, los cuales tienen una

correlación inversa con el precio de los activos, (Sharpe, 1964), (Linter,

1965) y (Markowitz, 1952).

Ahora bien, dejar la posibilidad de que residentes

locales adquieran estos títulos en los mercados internacionales, neutralizan el

efecto

favorable que esta emisión podría tener en la balanza de

pagos. Por otra parte, restringir la tenencia a residentes, genera al menos dos

efectos: i) los títulos a ser emitidos no son activos muy líquidos en mercados

internacionales, vale decir que la emisión de los USD 3.000MM no necesariamente

garantiza que los mercados compren esa emisión y; ii) para garantizar un aforo

pleno de la emisión, probablemente el cupón tenga que ser demasiado atractivo,

lo cual es adverso para el balance del SPNF y marcaría un benchmark

nuevo de tasas en el mercado interno, dado que las activas vigentes para

segmentos productivos de tamaño grande y mediano son reguladas y llegan al 6%

(Decreto Supremos N°2055 de 9 de julio de 2014).

CONCLUSIONES

El trabajo hizo una revisión de la situación

macroeconómica de la economía boliviana, se enfatizó en el comportamiento de

las RIN y el fuerte uso que la economía hizo de estas durante los últimos cinco

años, en un contexto social, político y de salud adverso por el que se

atravesó. Se encontró evidencia de que la política gubernamental de impulsar la

inversión pública, se correlaciona con un escenario donde el ahorro nacional no

es suficiente como para financiar estas iniciativas y en el entorno de menor flujo

de capital al país, el BCB tuvo que atender estos requerimientos usando RIN

para así mantener invariante el tipo de cambio.

Asimismo, el trabajo dio cuenta que los hogares y firmas

al interior del país, habrían empezado a prestar más atención en recomponer su

demanda de dinero, incluyendo un porcentaje más significativo de moneda

extranjera en las mismas; este hecho se reforzaba cuando se veía la posición de

cambios del sistema financiero que habitualmente se encontraba corto y durante

todo el 2020 se encontró en una posición larga.

Una de las preguntas que se buscó responder fue: ¿es

imperante contar con los USD 3.000MM de liquidez internacional?, la respuesta

va a depender de las necesidades inmediatas que la economía pueda tener para

hacer uso de reservas internacionales. Si el plan de gobierno a ser

implementado tiene un fuerte componente importado en bienes de capital y

productos intermedios, probablemente la demanda de dólares aumente y si, en

este entorno, las expectativas por parte de los hogares y firmas son contrarias

a la estabilidad del régimen cambiario, debería de realizarse la emisión de los

USD 3.000MM lo antes posible, esto podría ser un fuerte escudo para evitar

cualquier ataque especulativo a la moneda.

Una segunda interrogante que se planteó fue: ¿cuáles

serían las repercusiones que internamente implicarían la no emisión de estos

títulos de deuda a nivel internacional? Nuevamente, la respuesta va a depender

si es que los residentes locales van a poder adquirir los títulos en los

mercados internacionales. Si en caso se restringe la participación, la

probabilidad de que se tenga una emisión exitosa es baja y en consecuencia la

política gubernamental mantendrá una fuerte necesidad de fondeo de recursos, esto

podría impactar en las tasas de interés al alza. En caso de que residentes

puedan comprar esos títulos, en algún porcentaje, también habrá un nuevo nivel

de tasas de referencia, dado que se compararía un título en moneda extranjera

libre de riesgo cambiario y sin ponderación en el CAP del sistema bancario

versus, la colocación de cartera productiva regulada en

moneda nacional a una tasa de interés que probablemente se mantenga en 6% con

una importante ponderación en desmedro del CAP.

Finalmente, una tercera pregunta planteada daba cuenta de

si ¿son suficientes estos recursos para estabilizar la balanza de pagos? La

respuesta recae en que a la fecha si monetizar las reservas de oro, vale decir

que estas se vuelvan divisas, no tienen impedimentos legales, la economía

nacional sí estaría contando con la disponibilidad de recursos, de lo

contrario, se deberían descontar más de USD 2.500MM de los USD 5.276MM que

actualmente figuran como RIN.

REFERENCIAS

Aguilar, R. (2019). Evaluación de la Economía y del

Desarrollo en Bolivia. Cap. 3: "Desempeño del Sector Externo". Konrad

Adenauer Stiftung

Autoridad

de Supervisión del Sistema Financiero, Boletines Estadísticos (2020).

https://www.asfi.gob.bo/index.php/bancos-multiples-boletines.html

Banco Central de Bolivia, Reporte de Balanza de Pagos y

Posición de Inversión Internacional (2020)

Banco Central de Bolivia, Boletín Mensual N°313 (2020)

Barro, R. y Gordon D. B. (1983). "A

positive Theory of Monetary Policy in a Natural Rate Model". Journal of

Political Economy, vol. 91, N°4, August

Calvo, G. y Végh, C. (1992). "Currency Substitution

in Developing Countries: An Introduction". IMF, Working Paper

N°92/40

Fondo Monetario Internacional (2009). “Manual de Balanza

de Pagos y Posición de Inversión Internacional, sexta versión”. IMF

Hamiani, M. (2018). “Monetary Policy and Model of

Cyrrency Demand”. International Monetary Fund. IMF Working Papers N°18/28

Kiguel, M. (2015). “Las crisis económicas argentinas: Una

historia de ajustes y desajustes”. Grupo Editorial

Argentina

Kydland, F. y Prescott, E. (1977). "Rules Rather

thah Discretion: The Inconsistency of Optimal Plans". Journal of Political

Economy, vol. 85, N°3

Hellerstein, R. y William, R. (2011). “Cash Dollars Abroad,”

Federal Reserve Bank of New York, Staff Report No. 400, February

Lintner, J. (1965). “Security prices, risk, and maximal

gains from diversification”. The Journal of FINANCE, vol. XX, N°4, December

Ministerio de Economía y Finanzas Públicas. (2019).

https://www.economiayfinanzas.gob.bo/viceministerio-de-tesoro-y-credito-publico.html?id=1786&articulo=1969#enfocar

Noriega, M. y Rodríguez, P. (2011), “Uso de agregados

monetarios como indicadores de la evolución futura de los precios al

consumidor: crecimiento monetario y meta de inflación”. Fondo de Cultura

Económica; El Trimestre Económico vol.LXXXIV, núm.333, enero-marzo, 2017,

pp.5-70

Sharpe W. (1964). “Capital Asset Price: A theory of

market equilibrium under conditions of risk”. The Journal of FINANCE,

vol. XIX, N°3, September